很多关注科技赛道的股民,应该都还记得去年四季度商业航天有多火爆。

作为当时市场不折不扣的顶流题材,商业航天凭借卫星互联网、火箭发射、低轨组网等多重利好,走出了一波大范围的板块行情,诞生了不少辨识度极高的人气标的。

眼下正值年报集中披露窗口期,潮水褪去之后,才能够真正看清一家企业的真实实力。题材热度终究只是一时,过硬的业务布局、稳定的盈利能力、健康的财务数据,才是支撑企业长期走下去的根本。

今天我们就聚焦商业航天四大热门人气公司:航天电子、天银机电、中国卫通、中国卫星。

从企业背景、主营业务、核心竞争亮点出发,再采用专业的杜邦分析法,拆解年报核心财务数据,横向对比盈利能力、营运能力、财务杠杆,客观测评四家企业的年报含金量,帮大家看懂谁在真成长,谁只是蹭概念,理性做好行业研究参考。

一、四家企业基本面盘点:背景、业务、核心优势一次性讲透

想要看懂财务数据,首先要读懂企业本身。不同的业务结构、行业定位、技术壁垒,直接决定了公司的盈利模式和未来成长空间,我们先把四家公司的基础实力梳理清楚。

1. 航天电子:航天科技集团嫡系,航天电子信息+无人装备龙头

航天电子背靠大型央企中国航天科技集团,是国内航天电子信息系统、无人装备领域的行业龙头,行业地位根基深厚,属于正宗的国家队标的。

公司主营业务覆盖航天电子测控、航天电子对抗、航天制导等高端领域,深度扎根航天产业链上游配套环节,在军工航天电子领域拥有多年技术沉淀和项目经验。

核心最大亮点在于资质与产能优势:

公司本部以及旗下多家子公司,均具备承接各类航天型号产品、军工配套生产任务的正规资格,同时拥有完善的研发体系、规模化生产线、专业试验保障条件。

能够根据下游需求快速迭代产品、按时交付订单,稳定满足各类重大航天工程的配套需求,强大的履约能力,是航天电子最核心的护城河。

除此之外,公司业务涵盖商业航天火箭相关核心耗材,是整个产业链当中不可或缺的关键配套企业,属于商业航天纯正核心概念股,赛道绑定度非常高。

2. 天银机电:地方国资控股,民用+航天双线布局

和央企背景不同,天银机电实际控制人为广东佛山南海区国资局,属于地方国资旗下企业,业务结构分为两大板块:

一块是传统主业,冰箱压缩机零配件制造,属于成熟稳定的民用制造业业务;

另一块是当下市场最看重的雷达与航天电子业务,也是公司估值提升的核心逻辑。

天银机电是目前国内商业卫星市场核心部件重要供应商,尤其在雷达模拟相关领域,技术实力行业领先,市场占有率稳居行业前列。

旗下控股子公司天银星际实力尤为突出,自主研发的恒星敏感器,已经大批量落地应用在遥感卫星星座、气象卫星星座当中,并且深度参与千帆星座等国内多项重点商业航天组网项目,技术落地成果十分扎实。

即便2025年公司整体营收出现一定幅度下滑,但航天板块逆势走强,天银星际依靠商业航天行业需求爆发,营收和利润双双实现大幅增长,成长韧性十足。

3. 中国卫通:航天科技集团旗下,国内卫星通信运营标杆

中国卫通同样隶属于中国航天科技集团,是国内专业化、市场化的卫星通信运营企业,也是整个商业航天产业链当中稀缺的空间段运营平台型公司。

行业经营资质是公司最大底牌,企业手握《基础电信业务经营许可证》《增值电信业务经营许可证》两大核心牌照,合法合规开展卫星移动通信、卫星固定通信、广播传输等业务,行业准入壁垒极高,普通企业很难入局。

核心资产优势无可替代:

截至2025年12月31日,公司在役拥有19颗商用通信广播卫星,优质卫星资源储备充足,搭建完成国内完整成熟的卫星空间段运营体系。

简单来说,别的企业是造卫星、造火箭,中国卫通是运营卫星、提供通信服务,属于赛道当中稀缺的服务商角色,盈利模式稳定,现金流质量优秀。

4. 中国卫星:航天科技集团核心平台,天地一体化研制龙头

中国卫星同样为航天科技集团旗下核心上市平台,最大特色是具备天地一体化设计、研制、集成、运营全链条能力,产业链覆盖广度在四家企业当中位居前列。

公司旗下拥有航天东方红、航天恒星科技等多家行业内具备强竞争力的优质子公司,研发团队庞大,科研资源雄厚,承担大量国家级航天工程任务。

2025年期间,公司顺利完成“张衡一号”02星等多项重大科研卫星发射任务,同时深度参与国内卫星互联网星座上下游配套建设,是卫星制造领域当之无愧的国家队主力军。

盈利模式偏向薄利多销,依靠高周转拉动业绩,制造业务订单体量庞大,随着商业航天组网提速,长期业务增量空间十分可观。

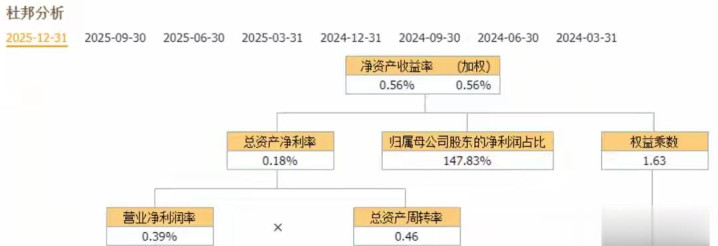

二、专业杜邦分析拆解:四大维度看懂年报财务含金量

了解完四家企业的业务底色之后,我们采用资本市场通用的杜邦分析法,把净资产收益率进行拆解。

杜邦核心公式:

净资产收益率 = 销售净利率 × 总资产周转率 × 权益乘数

通过拆分盈利能力、营运能力、财务杠杆三大维度,横向对比四家公司五年财务变化趋势,客观判断谁的年报基本面更扎实、含金量更高。

① 销售净利率:衡量企业产品赚钱能力,谁的利润空间更大

销售净利率,代表企业每赚到一元营业收入,最终能够留存多少净利润,直接体现产品溢价、行业话语权、盈利质量高低。

从数据趋势能够看到,四家公司最近五年销售净利率都出现了不同程度下滑,也是整个航天军工板块普遍存在的共性问题,原材料涨价、研发投入加大、行业竞争加剧,都是净利率走弱的原因。

结合最新年报数据,四家企业盈利能力排序:

中国卫通>天银机电>航天电子>中国卫星

中国卫通凭借卫星运营独特的商业模式,频段资源稀缺、客户稳定、后期维护成本低,拥有天然的高利润率优势,净利率遥遥领先;

天银机电依靠航天电子高附加值业务加持,整体盈利水平排在第二位;

航天电子、中国卫星以制造配套为主,研发、生产、交付成本偏高,净利润空间相对有限。

② 总资产周转率:衡量资产运营效率,谁的资产利用更高效

总资产周转率,反映一家企业资产的周转速度,代表管理层资产运营能力、订单转化能力、产销流转效率。周转越快,说明资产利用越充分,企业经营越活跃。

过去五年,四家公司总资产周转率均呈现下行态势,行业整体扩张周期当中,资产规模快速增加,但是产能释放、订单消化需要时间,所以周转普遍放缓。

年报营运能力强弱排序:

中国卫星>天银机电>航天电子>中国卫通

中国卫星以卫星研制、系统集成为主,订单量大、项目落地频繁,走薄利多销路线,资产周转速度最快;

中国卫通属于重资产运营模式,卫星发射投入大、回报周期长,资产周转速度偏弱,也是行业属性决定。

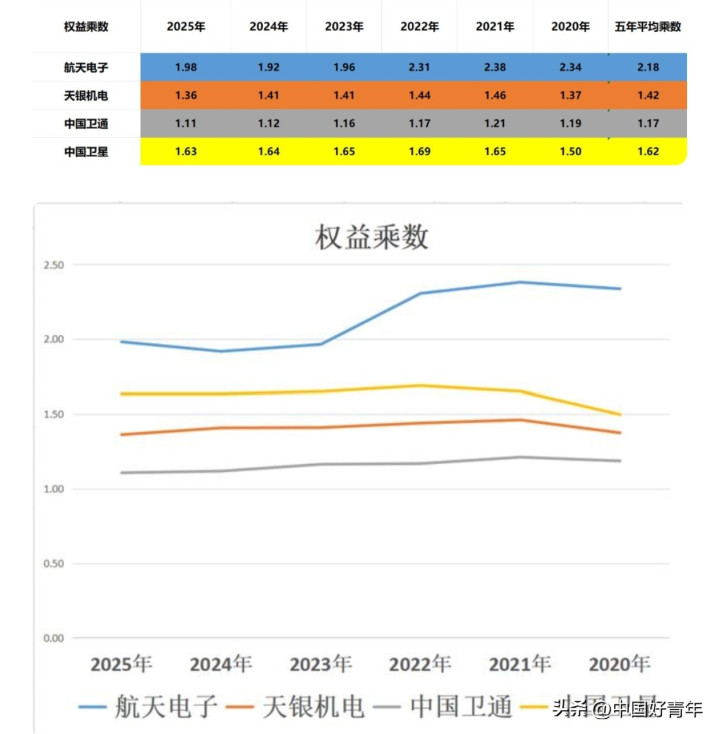

③ 权益乘数:衡量财务杠杆水平,谁更依赖负债扩张

权益乘数也就是财务杠杆倍数,数值越高,代表企业负债经营比例越高,依靠借贷资金撬动发展的力度越大。

适度杠杆能够加速成长,杠杆过高会增加财务风险,杠杆过低又说明扩张意愿偏弱。

四家企业近五年财务杠杆均有所下降,企业经营更加稳健,降低负债依赖,财务结构持续优化。

年报财务杠杆排序:

航天电子>中国卫星>天银机电>中国卫通

航天电子相对更依靠负债拉动业绩,杠杆撬动收益的特征最明显;

中国卫通现金流充裕、盈利稳定,自身造血能力强,对外部负债依赖最低,财务结构最为保守安全。

三、净资产收益率最终排名!四种商业模式优劣彻底分清

把净利率、周转率、财务杠杆三者相乘,得出核心指标净资产收益率,也是衡量一家企业股东回报、年报含金量最直观的标准,四家公司差距一目了然。

第一名:中国卫通,净资产收益率2.76%

盈利能力排名第一,资产周转排名第四,财务杠杆排名第四。

整体属于厚利少销的商业模式。

依托稀缺的商业卫星运营优质频段资源,产品溢价高、毛利率稳定,赚钱能力最强;自身现金流充沛,不需要依靠高负债扩张,负债率四家当中最低。

唯一短板就是重资产属性导致资产周转偏慢,虽然走量能力一般,但是单笔业务利润丰厚,长期经营稳定性最高。

第二名:航天电子,净资产收益率1.09%

盈利能力排名第三,资产周转排名第三,财务杠杆排名第一。

是四家里面最依靠财务杠杆拉动收益的企业。

年报整体数据表现不算亮眼,盈利能力和周转表现平平,但是核心价值在于业务赛道稀缺。公司深度绑定商业航天火箭耗材、军工电子配套,属于行业核心刚需标的,赛道地位不可替代,中长期受益行业扩容空间较大。

第三名:天银机电,净资产收益率0.82%

盈利能力排名第二,资产周转排名第二,财务杠杆排名第三。

最大的亮点不在于整体财报,而在于业务结构分化。2025年公司整体营收出现下滑,但是旗下天银星际恒星敏感器业务,乘着商业航天需求爆发的东风,营收和利润大幅上涨,航天高增长业务正在逐步带动企业完成价值重塑,未来成长弹性值得持续关注。

第四名:中国卫星,净资产收益率0.56%

盈利能力排名第四,资产周转排名第一,财务杠杆排名第二。

和中国卫通恰好相反,属于薄利多销的成长模式。

企业单笔业务利润不高,依靠庞大的订单体量、快速的资产周转维持经营。作为卫星制造国家队,直接深度受益商业航天低轨卫星组网大潮,2025年营收、利润相比往年已经出现明显改善,基本面拐点正在慢慢显现。

四、四种商业模式各有优劣,看懂分工才懂未来机会

综合四家企业完整年报数据、业务结构、财务模型,我们能够很清晰看到商业航天产业链内部的分工差异:

中国卫通,是运营端王者,赚稳定的服务钱,利润厚、现金流好,走稳健长期价值路线,适合偏向稳健风格的投资者长期研究;

中国卫星,是制造端龙头,靠高周转、大订单取胜,行业景气度上行阶段,业绩改善弹性最大;

航天电子,是配套端核心,绑定火箭、航天电子刚需耗材,赛道确定性强,依靠行业扩容实现价值提升;

天银机电,是细分部件黑马,传统业务稳健打底,航天新业务高速爆发,具备很强的成长想象空间。

短期来看,板块热度起伏会影响盘面表现;拉长时间来看,只有业绩能够持续兑现、业务不断落地的企业,才能穿越周期。

商业航天不是一次性题材,而是未来数年的国家级战略产业,随着火箭回收、低轨组网、卫星应用不断推进,整条产业链还会持续迎来成长机遇。

在这里再次真诚提醒每一位行业研究者:

本文全程仅进行企业基本面梳理、年报财务数据拆解、行业商业模式对比,不构成任何投资建议。

股市本身存在较大波动风险,题材板块情绪分化明显,切勿依据文章内容盲目跟风、随意布局,理性研究,敬畏市场,才是长久之道。

商业航天后续还会持续迎来发射任务、政策落地、订单兑现,你更看好四家企业里谁的中长期成长潜力?评论区一起交流探讨,互相学习进步!

通盈配资提示:文章来自网络,不代表本站观点。